PANORAMA LOCAL

CONTINÚA LA BAJA DEL RIESGO PAÍS

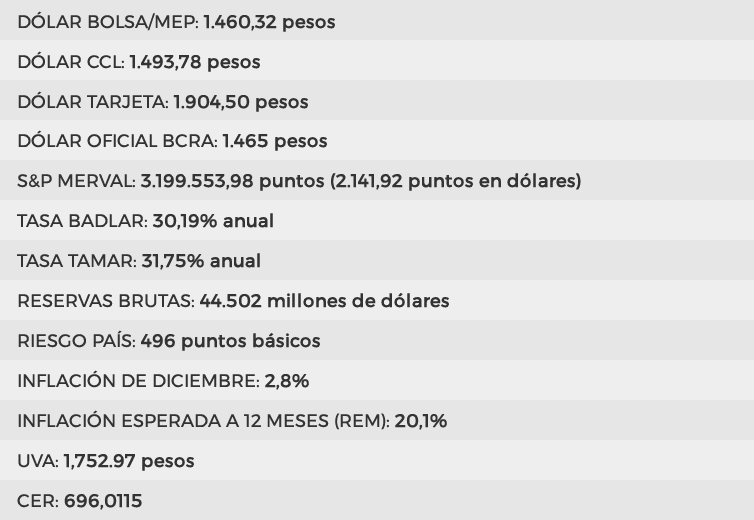

La recuperación de los bonos que se produjo desde las elecciones, además del pago de deuda que se realizó en enero y las compras del Banco Central, permitieron que el Riesgo País perfore los 500 puntos y se encuentre en el nivel más bajo desde 2018. El roleo de deuda y la refinanciación se encuentran cada vez más cerca para el Gobierno.

EL DÓLAR BAJA PERO LAS TASAS SE MANTIENEN

A pesar de las compras del BCRA, la divisa norteamericana se mantuvo estable en su variante bancaria y a la baja en las opciones financieras, pero las tasas que convalidó el Tesoro en su última licitación estuvieron por arriba del 40% (con la inflación esperada en 25%) y con un roleo de deuda que superó el 100%, por lo que continuó con la absorción de pesos del mercado.

Lunes 2/2:

Sale la recaudación tributaria en la Argentina. Se conoce el PMI manufacturero en la Unión Europea, Brasil y en los Estados Unidos. En el gigante latinoamericano también sale el informe del mercado focal. Se publican los balances de Walt Disney ($DIS), Palantir ($PLTR), NXP ($NXPI) y Teradyne ($TER).

Martes 3/2:

El INDEC publica datos de Índices de precios y cantidades del comercio exterior. Se conoce la inflación FIPE en Brasil y el acta de la reunión del COPOM del BCB. Salen JOLT vacantes de empleo en EEUU. Presentan balances Pay Pal ($PYPL), Pepsico ($PEP), Merck ($MRK), Pfizer ($PFE), AMD ($AMD) y Supermicro ($SMCI).

Miércoles 4/2:

El INDEC publica estimaciones de población hasta el 2035. En la Unión Europea sale la inflación flash. En Brasil presentan el PMI compuesto y de servicios, como así también en EEUU. Salen los balances de Uber ($UBER), Lilly ($LLY), Alphabet ($GOOGL) y Qualcomm ($QCOM).

Jueves 5/2:

El INDEC publica cifras de comercio exterior. El BCRA da a conocer el Relevamiento de Expectativas de Mercado (REM). Definición de tasas de interés en el Banco de Inglaterra y en el Banco de Europa, donde realizará una conferencia de prensa Lagarde. Brasil lanza datos de balanza comercial. Balance de la FED. Salen balances de Shell ($SHEL), Amazon ($AMZN) y Barrick ($GOLD).

Viernes 6/2:

El INDEC publica el IPI manufacturero y datos de construcción. Se conoce la balanza comercial en países miembros de la Unión Europea. Salen las nóminas no agrícolas y la tasa de desempleo en EEUU. También el sentimiento del consumidor Michigan. Presentan balances trimestrales Biogen ($BIIB), Toyota ($TM) y Under Armour ($UAA).

INDICADORES

CONTEXTO GLOBAL

LLEGÓ LA CORRECCIÓN EN LOS METALES

La plata, el cobre y el oro tuvieron grandes correcciones este viernes luego de que se conociera el candidato de Trump a la FED y que China pusiera algunas restricciones a la compra de estas opciones de inversión. Las caídas de 30% sobre todo en la plata de todas maneras no cambiaron la tendencia de haberse convertido en el principal refugio de valor de particulares y de bancos centrales.

TRUMP MANEJA AL MERCADO A SU ANTOJO

La debilidad del dólar fue lo que hizo subir los metales, la propuesta de Kevin Warsh generó expectativas de fortalecimiento en la moneda, y las últimas declaraciones de Trump sobre Venezuela e Irán hicieron desplomarse al petróleo como también a las compañías relacionadas. Las próximas semanas se anticipan con mucha volatilidad en los mercados internacionales.

INDICADORES

Te deseo una gran semana

Cuidate y cuidá a los tuyos!

Emilse Córdoba

Directora de Bell Bursátil

Especialista en Ética de Mercados