PANORAMA LOCAL

UN DATO CLAVE PARA EL GOBIERNO

La gestión de Milei se sostiene principalmente en su efectividad para bajar la inflación pero este mes se anticipa que, a causa de la suba del combustible, los precios volverán a estar cercanos al 3%. Esta semana saldrá la cifra oficial y en los próximos meses el Gobierno tendrá que centrarse en reducir esta inercia.

SE CAE EL ACUERDO DE PAZ, SUBE EL PETRÓLEO

El efecto de la guerra en Medio Oriente pega en el precio de los combustibles pero también le entrega una posibilidad inesperada de sumar reservas al BCRA al ser Argentina productor de hidrocarburos. Sumado a la cosecha, se espera que continúen las compras del Banco Central por lo que el billete seguirá en estos valores o incluso más bajos. La posibilidad de ganancia continúa en las tasas en pesos.

Lunes 13/4:

El INDEC publica datos de patentamiento e indicadores de informalidad laboral. El Tesoro realiza el llamado a la primera licitación del mes. Brasil presenta los datos del mercado focal. Informe mensual de la OPEP. Reunión de primavera del FMI. Presenta balance Goldman Sachs ($GS).

Martes 14/4:

El INDEC publica la inflación de marzo y la Canasta Básica. El Banco Central presenta el Boletín Estadístico. China da a conocer su balanza comercial. Estados Unidos informa el IPP. Brasil lanza datos de confianza empresarial. El FMI informa perspectivas económicas mundiales. Salen balances de JP Morgan Chase ($JPM), BlackRock ($BLK), Wells Fargo ($WFC) y Johnson & Johnson ($JNJ).

Miércoles 15/4:

El INDEC publica datos de mano de obra. El Tesoro realiza la primera licitación del mes. La Unión Industrial informa cifras de producción industrial. India Comunica datos de desempleo. En la UE la Presidenta del BCE Lagarde realiza una conferencia. China comunica datos de producción industrial y crecimiento del PBI. Salen balances de ASML ($ASML), Morgan Stanley ($MS) y Bank of America ($BAC).

Jueves 16/4:

El INDEC publica datos de precios mayoristas y costos de la construcción. La UE presenta cifras de inflación del bloque. Brasil informa actividad económica. Estados Unidos comunica peticiones por desempleo y producción industrial. La FED lanza su balance. Salen los resultados trimestrales de TSMC ($TSM), Pepsico ($PEP) y Netflix ($NFLX).

Viernes 17/4:

El INDEC publica el índice de salarios y el uso de capacidad instalada. El Tesoro realiza la liquidación de la licitación. La Unión Europea presenta datos de cuenta corriente y balanza comercial. Salen balances de Ally ($ALLY) y de Ericsson ($ERIC).

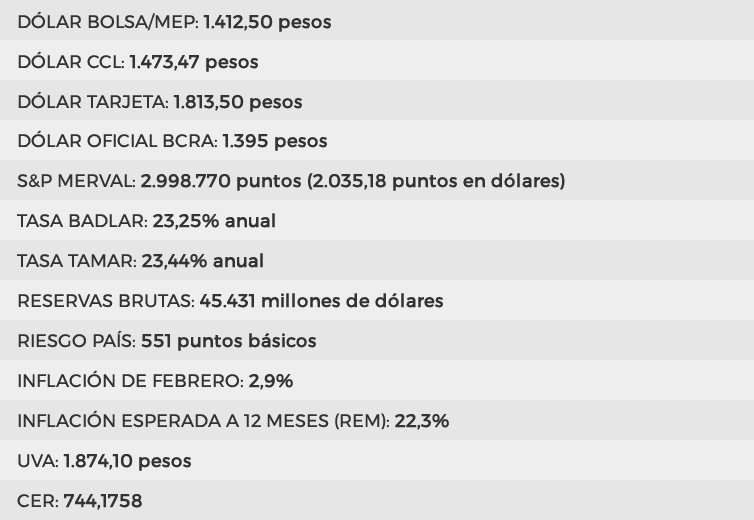

INDICADORES

CONTEXTO GLOBAL

VUELVE LA INCERTIDUMBRE EN MEDIO ORIENTE

Al caerse el acuerdo de alto el fuego entre Irán y Estados Unidos, los mercados vuelven a tensionarse y el petróleo a cotizar por arriba de los U$D 100. Si bien parece haberse encarrilado una vía de solución, el acuerdo se postergará más tiempo de lo esperado y sin un pacto que impida ataques entre los distintos países, lo que puede volver a hacer escalar el conflicto.

LA INFLACIÓN SE DISPARA PERO SURGE UNA BUENA NOTICIA

Los precios en Estados Unidos se ubicaron en 0,9% en marzo, lo que registra una importante disparada del IPC durante el tercer mes del año que avizora la imposibilidad de la FED de conseguir la meta de inflación a causa de la guerra y los combustibles. De todas maneras, la variante core de este indicador estuvo por debajo de las previsiones en 0,2%.

INDICADORES

Te deseo una gran semana

Cuidate y cuidá a los tuyos!

Emilse Córdoba

Directora de Bell Bursátil

Especialista en Ética de Mercados